95%以上の企業様が「顧問の社労士様・税理士様」を抱えながら

平均で年間約「131 万円」の余分な社会保険料を支払っていることをご存知ありません。

実際、創業以来「1310 万円」支払っており、

このまま対策を取らないと、定年まで「2620 万円」の余分な社会保険料を支払うことになります。

→そうならないように、社長様・役員様の社会保険料を約50%以上削減します!

役員報酬が40万円を超えていれば、削減可能です。

突然ですが、成功していらっしゃる経営者の方を見ていると、本当に「金銭管理」を徹底しているようにお見受けします。

売上を上げていく努力だけではなく、切り詰めるところは切り詰める。無駄な経費は支払わない。利益を最大化している。

しかし、そんな経営者様でも、社会保険料を本来の倍近く支払って損している事実をご存知ありません。

そして、「社労士・税理士を抱えているのでウチは大丈夫だ」という会社も同様に、95%の会社は、「倍近い社会保険料」を支払い、損していらっしゃいます。

社会保険料を削減するのは実はとても簡単ですが、たったこれだけのことを知らないために損していらっしゃいます。

そしてこのまま対策を取らないと、生涯にわたり倍近く支払い続けることになります。

すると、キチンと対策を取れている会社と取れていない会社の差は、「数千万円」にも昇ります。

「コロナで売上が伸びない。経費ばかりかかる。削れるものはもう無いのだろうか?」

「このまま赤字が続くとヤバい。資金繰りどうしよう・・・」と帳簿や通帳を見ながら頭を抱えている

こんな悩みを抱える一因は、重くのしかかる社会保険料が原因なのではないでしょうか?

実際、年間どれ位削減できるかというと、現状の月収に応じて下記が目安となります。

もし、「月収80 万円」であれば、年間約131万円の余分な社会保険料を支払ってしまっています。

そして、法人化して「10 年」経つのであれば、これまで「131 万円×10 年間=1310 万円」を余分に支払ってしまったということです。

さらに、もし対策を取らずに、今後定年退職まで「20 年」間働き続けるのであれば、「131 万円×20 年間=2620 万円」を余分に支払う羽目になるということです。

その大損を防ぐお手伝いを弊社で行っているため、非常に喜んでいただいており、

実際ご提案すると8 割以上の企業様が導入いただいています。

会社概要

申し遅れました。

弊社、「売上アップ」と「経費削減」のお手伝いをしている、株式会社マインドシステムの代表取締役、大川岳志と申します。

弊社は今年から「郷ひろみさん」をアンバサダーに抱えているコンサルティンググループで、「社長様・役員様」の「社会保険料」を「約半額」に削減するお手伝いをしております。

これまで「5000 社以上の導入実績」があり、1 社平均「年間で130 万円」ほど削減していただいます。

今でこそ大変好評頂いておりますが、凡人肌である私は創業当初かなり苦労しました。

そして何とか捻出した利益も税金や社会保険料で取られることに痛み、激痛を感じました。

しかし当時は「社会保険料は削減できる」事実を知りませんでした。

そんな中、ひょんなことから恩師にアドバイスを受け、BtoB サービスの展開をスタートすることにしました。

ただ、どんなサービスをすればいいか当初全くわかりませんでした。しかし、

■「自分が提案されたら感謝できるか?」

■「親友・家族・恩師にも自信を持って勧められるか?」

■「ライフタイム(生涯)のご縁とできるかサービスか?」

を基準に、100 以上の商品・サービスの話を聞き、そしてその中から厳選し、今は厳選商品を取り扱う総合代理店として活動しています。

そして今回のご提案は当社が扱うサービスの中でダントツに好評いただいている「社会保険料の削減」です。

サービス概要

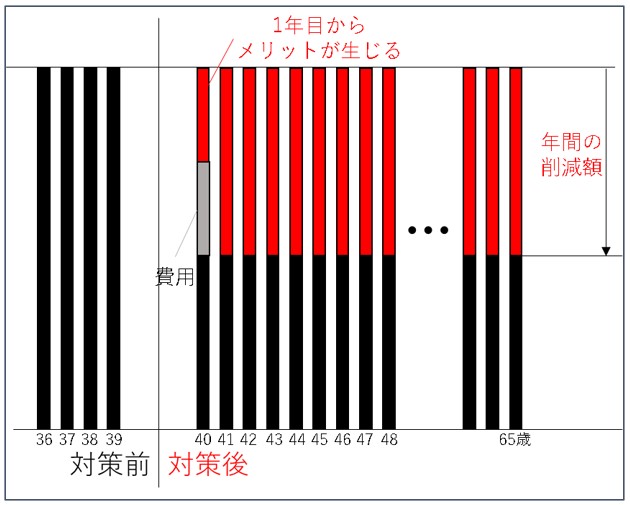

一度本対策を取れば、「毎年」削減メリットに授かれます。

しかし、費用は毎年かかるわけではなく、「1 回だけ」です。

費用は「成功報酬型」なので、メリットが無いのに費用発生することはありません。

また年間の削減メリットの「50%+税」を「1 回だけ」頂きます。

よって、1 年目からメリットが生じます。

また、導入にあたり「必要な書類関係」は全て弊社で作成するのでクライアント様は本業に支障をきたしません。

さらに、本方法論は全て「合法で正しいスキーム」です(税務署、年金事務所、金融機関に確認済み)(違法なスキームは一切お力になれませんのでご了承ください)

オンライン診断に今スグご予約ください

ご予約はこちらから

「無駄な経費を支払うのは嫌だ」「手取りをもっとアップさせたい」とお考えの方は今スグオンラインの無料診断をご予約ください。

ご予約方法は簡単です。

下記リンクから日程調整するだけです。

1分で済みます。

なお、無料診断を受けるメリットは下記の通りです。

- 自社の場合、会社でどれくらいの社会保険料が削減でき、どれくらい手取りがアップするかが分かる。

- 本対策を取ることで、定年退職までどれくらいの削減効果があるかが分かる。

- メリットに対してどのようなデメリットがあり、それに対してどのような対策を行う必要があるかがわかる。

- 社会保険料の削減以外にも、自社の課題やニーズに応じて知りたい下記のような情報が得られる。

① 社長様/役員様の社会保険料を現状の約半額に削減できる。

② 補助金を活用し、「通常90万円かかる集客サービス」を実質無料で利用できる

③ 補助金を活用し、「利用を検討しているサービス」を実質無料で利用できる

④ 補助金を活用し、「クライアントに販売したい自社サービス」を「クライアントに実質無料でご提案」でき

るようになる(当社とのアライアンスにて)

⑤ 「補助金もらえるならやりたいなぁ~」という設備投資等がある場合、補助金を活用できるかが分かる。

⑥ 「会社のコスト削減」と「社員の手取りアップ(≒福利厚生)」を同時に実現できる。

⑦ オフィス・工場・倉庫・etc.家賃を削減できる

⑧ その他、その時に魅力的なサービス随時ご提案

しつこい売り込みは一切いたしませんのでご安心の上、今スグご予約ください。

「後で良いや」「今は忙しいから」。

そのお気持ちは分かります。

ただ、こうしている間も、毎月10 万円前後の余分な社会保険料を支払い損していらっしゃいます。

また、期首の土壇場になると、十分なお時間が取れず、最適なご提案を受けれなくなってしまいます。

また、最悪忘れてしまうと、また翌年の期首まで報酬の変更ができず、また1 年間損してしまいます。

ご予約は1 分で済みますので、今スグご予約くださいませ。

その他お問い合わせ事項がある場合、下記から該当するお問い合わせくださいませ。

資料請求等

公式LINE始めました

FAQ(よくあるご質問)

Q.社会保険料を削減している会社はあるのですか?

A.実は、やっている会社は既にやっています(5%ほどの企業様)。まだまだ少数派ですが、「この方法論を導入して10 年、20 年経ちます」という会社様もございます。知らない会社様だけが余分な保険料を支払っています。

Q.何故多くの会社がまだまだ導入していないんですか?

A.単に「この方法論を知らない」という企業様が90%、「デメリットの回避方法を知らない」という企業様が5%です。後者は、「方法論は知っており、やりたい」「しかしデメリットが大きすぎてできない」という企業様です。

Q.リスク・デメリットの対策は難しいのですか?

A.「全てを取り除く」となると極めて難しいです。そして「税理士さん」「社労士さん」ではそのデメリットの対策がとれません。(部分的にしか対策できません)。そのため、「100 万円単位のデメリット部分を懸念して導入できない」か、「デメリットを容認して導入する」かに別れます。(そもそもデメリットがあることを認識していない企業様もいらっしゃいますが・・・)その点、弊社ではそれら全てのデメリットを対策できるので、ご提案後8 割の企業様は導入いただいております。

Q.どうやって社会保険料を削減するのですか?

A.役員報酬(月収)を減らして、その分を役員賞与(ボーナス)で受け取る方法です。それによって、年収は変えずに、社会保険料を削減することが可能です。

Q.月収を100 万から10 万円にすると、ボーナス1080 万円の支給月までの生活が苦しくなるのですが・・・。

A.預貯金の状況次第では大変だと思いますので、全く問題が生じないように、4 つ5 つ、対策がございます。人によって最適な方法は異なるので、個別にご提案しております。

Q.この方法論を用いると、「退職金が減る」or「法人税が500 万、1000 万円とかかる」んじゃないですか?

A.その通りです。そうしたデメリットがあります。そのため、そうしたデメリットが一切生じないように対策も同時にご提案しております。

Q.「役員賞与を損金算入できない」と税理士に言われてしまったのですが…?

A.通常はその通りです。しかし当ご提案では「事前確定届出給与」を事前に提出するため、「損金算入できます」。これまで5000 社以上導入してきて、損金算入できなかったことはありません。返金保証もございます。

Q.この方法論は合法ですか?問題ないですか?

A.本方法論は全て「合法で正しいスキーム」です(税務署、年金事務所、金融機関に確認済み)違法なスキームは一切お力になれませんのでご了承ください。これまで5000 社以上導入してきましたが問題になったことはございません。

また「税理士さんに確認するよりは税務署に」、「社労士さんに確認するよりは年金事務所に」、直接確認することをお勧めします。

というのも、弊社クライアント様で次のようなケースがありました。

税理士に相談したが、(当時その税理士さんは本制度についてご存じなかったものの、プロとして「知りません」と言えなかったため、)明確に答えず、濁しながら「デメリットがあるので辞めておいた方が良い」と言った。その結果その社長が本方法論を3年間見送り、結果的に450万円余分に支払う羽目になった。(社長が実施しても見送っても、顧問の税理士さんは1円の損も得もありません。)しかし「辞めておいた方が良い」という理由として挙げられた「デメリット」は全て当社で対策できるものだった。

社労士に相談したが、(業界として、社労士は社会保険料の削減を自ら提案することが基本的にはNG。そのため聞かれると「デメリットがあるため辞めておいた方が良い」と誘導してくるため、)辞めておいた方が良いと言われた。しかし「辞めておいた方が良い」という理由として挙げられた「デメリット」は全て当社で対策できるものだった。

Q.その他のデメリットはありますか?

A.導入タイミングを間違えると、「法人税または個人税が100 万円単位で増税される」というデメリットがございます。そのため、そうならないように当社にて全てプランニングし、増税デメリットを最小化します。

Q.何故年収が高い人ほどこの方法論が有効なのですか?

A.得が高い人ほど、「年収アップによる手取りアップ」は非効率だからです。(手取りアップのためには、「年収を上げる」より、「社保を削減する」方が手っ取り早く、効率的だからです。)

例1)月収が100 万円(年収1200 万円)の社長が、月収が110 万円(年収1320 万円)にしても、その4 割(50 万円)を社会保険料+税金で徴収されるため、実際手取りは6 割(70 万円)しか上がらない。

例2)月収が120 万円(年収1440 万円)の社長が、月収が130 万円(年収1560 万円)にしても、その5 割(60 万円)を社会保険料+税金で徴収されるため、実際手取りは5 割(60 万円)しか上がらない。

以上、自信を持ってご提案できるサービスです。

余分な経費を支払う必要がないようにまずはお気軽に今スグオンラインでの無料診断をご予約ください。